Na Suíça, todos os residentes são obrigados a subscrever um seguro de saúde, em conformidade com a Lei Federal do Seguro de Saúde (LAMal). Esta legislação visa proteger financeiramente a população em caso de doença e também regula muitos outros aspetos do sistema de saúde. Define quem deve ser assegurado, quem pode ser um segurador ou um prestador de serviços, bem como os direitos e obrigações das partes envolvidas. A LAMal estabelece um quadro legal para os contratos entre os segurados, as seguradoras e os prestadores de cuidados de saúde.

Não confunda a LAMal com a LCA (Lei Federal do Contrato de Seguro), que rege os seguros complementares, ou com a LAA (Lei do Seguro de Acidentes). Pode ativar a cobertura de acidentes junto do seu seguro de saúde. No entanto, se for empregado ou exercer uma atividade lucrativa, é provável que já esteja coberto para acidentes profissionais e não profissionais. Informe-se sobre a sua cobertura para evitar pagar duas vezes pela mesma proteção. Em caso de dúvida, contacte-nos.

O que é importante reter é que a LAMal cobre os mesmos riscos, independentemente da seguradora. No entanto, o preço dos prémios varia todos os anos e de acordo com vários fatores, como a idade, o sexo, o cantão de residência e, claro, a seguradora. Embora as prestações básicas sejam idênticas, as seguradoras oferecem serviços variados: algumas privilegiam uma presença física e/ou telefónica, enquanto outras optam por um serviço online e desmaterializado. Também se distinguem pela forma como as faturas (despesas de saúde) são pagas e reembolsadas. Além disso, algumas oferecem descontos em serviços como o ginásio ou a farmácia. Estas diferenças, muitas vezes relacionadas com o conforto, podem influenciar a sua escolha de seguradora.

É aqui que podemos ajudar a encontrar a solução mais adequada às suas necessidades. contacte-nos para um aconselhamento personalizado.

Personalize a sua cobertura

Embora a LAMal ofereça uma cobertura básica uniforme, cada segurado pode adaptar a sua cobertura escolhendo:

A franquia: de CHF 300 a 2500 para adultos e de CHF 0 a 600 para crianças;

O modelo de seguro: os preços também variam consoante os modelos de seguro. Pode optar pelo modelo básico, chamado "Standard" ou "escolha livre do médico" ou por modelos alternativos, como o "médico de família", a "rede de cuidados" (HMO) ou a telemedicina (Telmed);

Seguros complementares: permitem alargar a cobertura básica para serviços não cobertos, como cuidados dentários, óculos e lentes, medicina alternativa ou estadias hospitalares em quarto privado e no estrangeiro.

Estas escolhas permitem otimizar tanto a sua cobertura como as suas poupanças. Não hesite em pedir aconselhamento à ACF para fazer as melhores escolhas.

No entanto, neste artigo, vamos concentrar-nos apenas na escolha da franquia para adultos.

A escolha da franquia: o elemento chave

A franquia é o valor que paga do seu bolso todos os anos antes que o seu seguro de saúde comece a reembolsar os cuidados. Uma vez atingida a franquia, o seguro cobre os custos, mas ainda terá de pagar uma comparticipação de 10%, até um limite anual de CHF 700 para adultos e CHF 350 para crianças.

A escolha da franquia tem um impacto direto nos seus prémios mensais: quanto maior for a sua franquia, mais baixo é o prémio e vice-sersa. Pode alterar o montante da sua franquia todos os anos, o que lhe oferece uma certa flexibilidade.

Muitas vezes ouvem-se raciocínios como "vou escolher uma franquia intermédia, de CHF 1000-1500, para equilibrar os riscos e evitar os extremos de CHF 300-500 ou CHF 2000-2500", ou ainda "não posso correr o risco de escolher uma franquia de CHF 2500, pois em caso de imprevistos seria demasiado para o meu bolso. Vou escolher a franquia de CHF 300". Estes raciocínios podem parecer lógicos, mas estão errados.

Poderíamos fornecer-lhe explicações detalhadas sobre a análise das suas necessidades de saúde, a sua tolerância ao risco ou calcular as poupanças potenciais, mas, no final, tudo se resume a duas perguntas simples:

Primeira pergunta: Quais são as suas despesas de saúde previstas para o próximo ano?

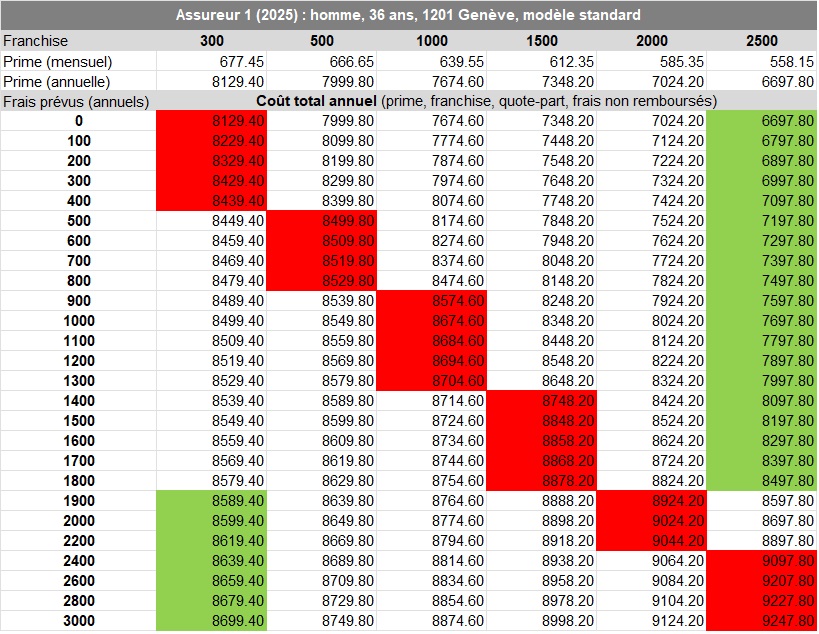

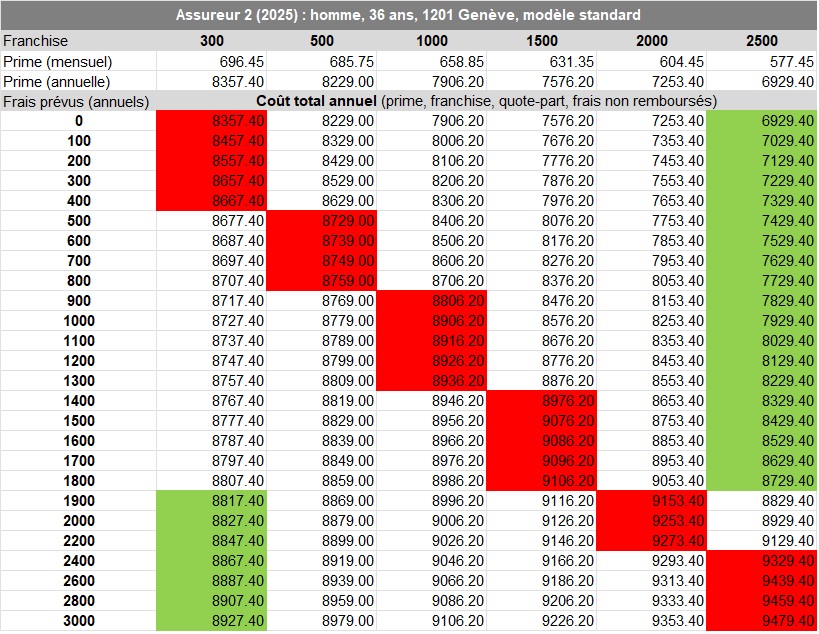

Analise cuidadosamente as tabelas abaixo. Elas apresentam os prémios mensais e anuais de duas seguradoras bem conhecidas na Suíça para um homem de 36 anos (em 2025), residente em Genebra (1201), que optou pelo modelo standard. Os prémios estão divididos de acordo com as franquias de CHF 300, 500, 1000, 1500, 2000 e 2500. Note que o prémio para a cobertura de acidentes não está incluído.

As despesas de saúde previstas (anuais), à esquerda, aumentam em intervalos de CHF 100. Para cada valor de despesas previstas, encontrará o custo total anual em função da franquia. O custo total anual mais elevado está em vermelho e o mais baixo a verde. Este cálculo inclui o prémio anual e as despesas não reembolsadas (naturalmente, o cálculo considera a comparticipação de 10% dos custos, no caso de ultrapassar a franquia, até CHF 700).

Aqui está o que se observa:

Embora se trate de duas seguradoras diferentes, os perfis de custos (o mais caro e o mais vantajoso), em função dos intervalos de despesas previstas, são idênticos;

Até CHF 1800 de despesas previstas, a franquia mais económica é a de CHF 2500. No entanto, isso não significa que a franquia de CHF 300 seja sistematicamente a mais dispendiosa. A partir de CHF 500 de despesas previstas, a opção mais cara começa a deslocar-se para as franquias de CHF 500, 1000, 1500 e 2000;

A partir de CHF 1900 de despesas previstas, a franquia mais barata passa diretamente de CHF 2500 para CHF 300. Curiosamente, mesmo entre CHF 1900 e 2300 de despesas previstas, a franquia mais cara não é a de CHF 2500;

As franquias entre CHF 500 e 2000 são as mais dispendiosas para despesas previstas entre CHF 500 e 2300.

Segunda pergunta: Qual é o montante dos custos previstos que faz a diferença?

A palavra-chave aqui é "previstos". Claro que podem surgir despesas imprevistas. Mesmo que seja jovem e tenha uma saúde excelente, uma apendicite pode ocorrer a qualquer momento, por exemplo. Mas é errado pensar que optar por uma franquia elevada é demasiado arriscado. Da mesma forma, escolher uma franquia baixa sem grandes despesas de saúde previstas pode acabar por lhe custar muito mais ao longo do ano. O importante é comparar se as poupanças feitas ao optar por uma franquia elevada compensam os possíveis custos adicionais. O valor que inclina a balança é CHF 1800 de despesas previstas. Até CHF 1800 de despesas, opte pela franquia de CHF 2500. Acima desse valor, escolha a franquia de CHF 300. Evite as franquias entre CHF 500 e 2000.

Se, ao longo do ano, for diagnosticado com uma doença crónica ou tiver de seguir um tratamento de longo prazo, poderá sempre ajustar a sua franquia no ano seguinte.

Por fim, não se esqueça de que as poupanças feitas graças a uma franquia elevada ou a um modelo de seguro alternativo (médico de família, HMO, telemedicina), podem ser reinvestidas em seguros complementares para compensar as lacunas da cobertura básica.

A escolha da franquia, do modelo de seguro de saúde e dos seguros complementares deve basear-se na sua situação pessoal, estado de saúde e perspetivas futuras. Uma análise aprofundada das suas necessidades, aliada a uma comparação rigorosa das ofertas, permitir-lhe-á encontrar o equilíbrio entre custo e cobertura.

Contacte-nos para um aconselhamento personalizado. Teremos todo o prazer em acompanhá-lo.