En Suisse, tous les résidents sont tenus de souscrire à une assurance-maladie de base, conformément à la Loi fédérale sur l’assurance-maladie (LAMal). Cette législation vise à protéger financièrement la population en cas de maladie et régule également de nombreux autres aspects du système de santé. Elle définit qui doit être assuré, qui peut être un assureur ou un fournisseur de prestations, ainsi que les droits et obligations des parties concernées. La LAMal fixe un cadre légal pour les contrats entre les assurés, les assurances et les fournisseurs de soins.

Ne confondez pas la LAMal avec la LCA (Loi fédérale sur le contrat d'assurance) qui régit les assurances complémentaires ou avec la LAA (Loi sur l’assurance-accidents). Vous pouvez activer la couverture accidents auprès de votre assurance-maladie. Cependant, si vous êtes salarié ou exercez une activité lucrative, il est probable que vous soyez déjà couvert pour les accidents professionnels et non professionnels. Informez-vous sur votre couverture afin d'éviter de payer deux fois pour la même protection. En cas de doute, n'hésitez pas à nous contacter.

Il est important de retenir que, quelle que soit la compagnie d'assurance, la LAMal couvre les mêmes risques. Toutefois, le prix des primes fluctue chaque année en fonction de divers facteurs tels que l’âge, le sexe, le canton de résidence et, bien entendu, l'assureur. Bien que les prestations de base soient uniformes, les assureurs se distinguent par les services qu'ils proposent. Certains privilégient une assistance physique ou téléphonique, tandis que d'autres optent pour des solutions en ligne et dématérialisées. Les modalités de paiement et de remboursement des factures médicales peuvent également varier. De plus, certaines compagnies offrent des réductions sur des services comme les abonnements fitness ou en pharmacie. Ces différences, souvent liées au confort et aux préférences personnelles, peuvent influencer votre choix d'assureur.

C'est là que nous intervenons pour vous aider à trouver la solution la mieux adaptée à vos besoins. N’hésitez pas à nous contacter pour un conseil personnalisé.

Personnalisez votre couverture

Bien que la LAMal offre une couverture de base uniforme, chaque assuré peut adapter sa couverture en choisissant:

La franchise: de CHF 300 à 2500 pour les adultes et de CHF 0 à 600 pour les enfants;

Le modèle d'assurance: les primes varient également selon les modèles d'assurance. Vous pouvez opter pour le modèle de base, appelé "Standard" ou "libre choix du médecin", ou pour des modèles alternatifs tels que le "médecin de famille", le "réseau de soins" (HMO) ou la télémédecine (Telmed).

Des assurances complémentaires: elles permettent d’étendre la couverture de base pour des prestations non couvertes, comme les soins dentaires, des lunettes et lentilles, la médecine alternative ou les séjours hospitaliers en chambre privée et à l’étranger.

Ces choix permettent d'optimiser à la fois votre couverture et vos économies. N’hésitez pas à demander conseil à ACF pour faire les meilleurs choix.

Toutefois, dans cet article, nous allons nous concentrer uniquement sur le choix de la franchise pour les adultes.

Le choix de la franchise: l'élément clé

La franchise est le montant que vous payez chaque année de votre poche avant que votre assurance-maladie ne commence à rembourser les prestations. Une fois la franchise atteinte, l'assurance couvre les frais, mais vous devrez encore payer une quote-part de 10% jusqu’à un plafond annuel de CHF 700 pour les adultes et de CHF 350 pour les enfants.

Le choix de la franchise a un impact direct sur vos primes mensuelles: plus votre franchise est élevée, plus vos primes sont faibles, et inversement. Vous pouvez modifier le montant de votre franchise chaque année ce qui vous offre ainsi une certaine flexibilité.

Souvent, on entend des raisonnements comme "je vais prendre une franchise intermédiaire, de CHF 1000-1500, pour pondérer les risques et j'évite les extrêmes à CHF 300-500 ou CHF 2000-2500" ou encore "je ne peut pas me permettre de prendre le risque de choisir la franchise à CHF 2500 car en cas de pépin c’est bien trop pour mon porte monnaie. Je prend la franchise à CHF 300". Ces raisonnements peuvent sembler logiques, mais ils sont mal fondés.

Nous pourrions vous donner des explications détaillées sur l'analyse des besoins en soins de santé, la tolérance au risque ou calculer les économies potentielles, mais, tout se résume à deux questions simples:

Première question: Quels sont vos frais de santé prévus pour l'année prochaine?

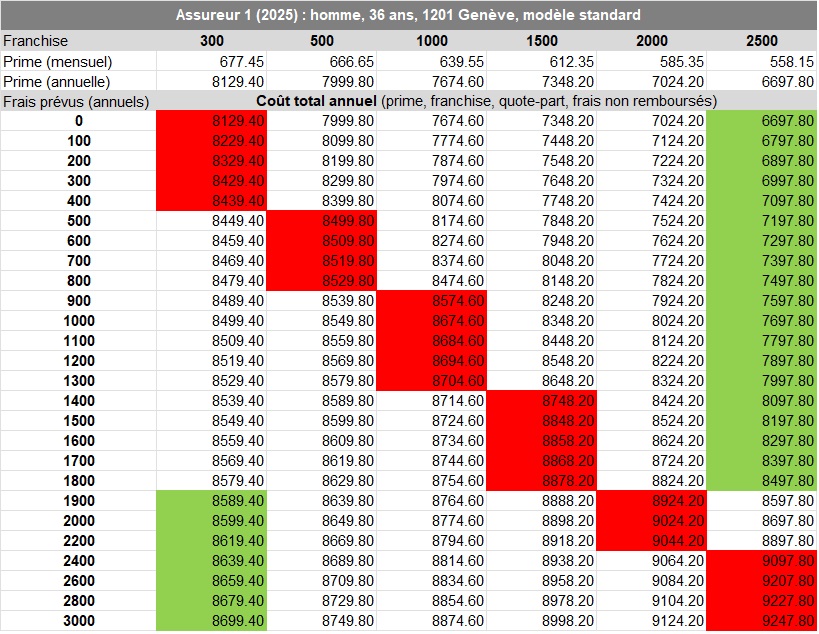

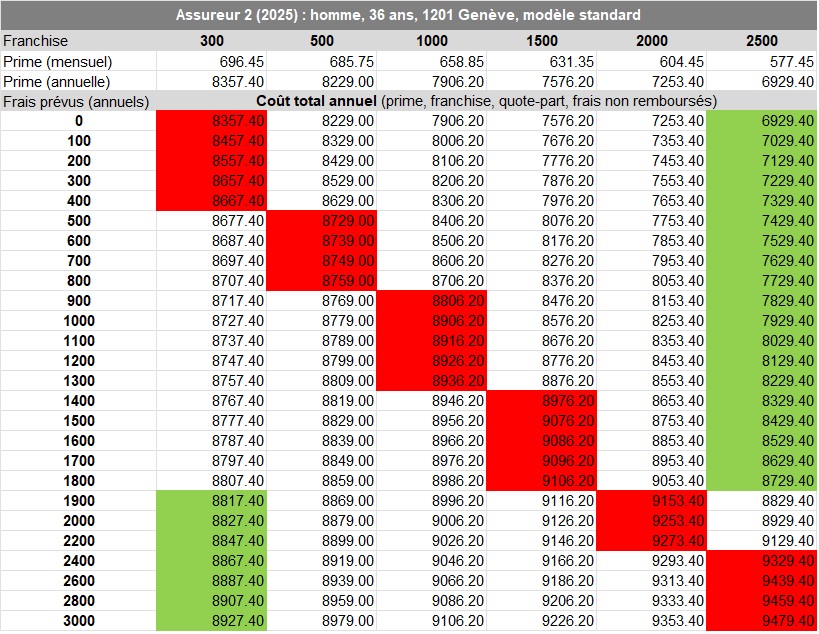

Analysez attentivement les tableaux ci-dessous. Ils présentent les primes mensuelles et annuelles de deux assureurs bien connus en Suisse pour un homme de 36 ans (en 2025), résidant à Genève (1201), ayant opté pour le modèle standard. Les primes sont réparties selon les franchises de CHF 300, 500, 1000, 1500, 2000 et 2500. À noter que la prime pour la couverture accidents n'est pas incluse.

Les frais de santé prévus (annuels), à gauche, augmentent par tranches de CHF 100. Pour chaque montant des frais prévus, vous trouverez le coût total annuel en fonction de la franchise. Le coût total annuel le plus élevé est en rouge et le plus bas, en vert. Cela comprend la prime annuelle et les frais non-remboursés (le calcul, évidemment, tient compte de la quote-part - 10% des frais en cas de dépassement de la franchise, jusqu'à CHF 700).

Voici ce que l’on constate:

Bien qu'il s'agisse de deux assureurs différents, les profils des coûts (le plus cher et le plus avantageux), en fonction des tranches de frais prévus, sont identiques;

Jusqu'à CHF 1800 de frais prévus, la franchise la plus économique est celle de CHF 2500. En revanche, cela ne signifie pas que la franchise à CHF 300 est systématiquement la plus coûteuse. À partir de CHF 500 de frais prévus, le choix le plus cher commence à se déplacer vers les franchises à CHF 500, 1000, 1500 et 2000;

À partir de CHF 1900 de frais prévus, la franchise la moins coûteuse passe directement de CHF 2500 à CHF 300. Curieusement, même entre CHF 1900 et 2300 de frais prévus, la franchise la plus chère n'est pas celle à CHF 2500;

Les franchises comprises entre CHF 500 et 2000 sont les plus coûteuses pour des frais prévus allant de CHF 500 à 2300.

Deuxième question: Quel est le montant des frais prévus qui fait basculer la balance?

Le mot clé ici c'est "prévus". Bien sûr, des frais imprévus peuvent survenir. Même si vous êtes jeune et en excellente santé, une appendicite peut survenir à tout moment, par exemple. Mais il est erroné de penser que choisir une franchise élevée est trop risqué. De la même manière, prendre une franchise basse sans frais de santé importants prévus pourrait vous coûter bien plus cher annuellement. L’important est de comparer si les économies réalisées en optant pour une franchise élevée compensent les éventuels frais supplémentaires. Le montant qui fait pencher la balance s'élève à CHF 1800 de frais prévus. Jusqu'à CHF 1800 de frais, prenez la franchise à CHF 2500. Au-delà de ce montant, prenez la franchise à CHF 300. Evitez les franchises entre CHF 500 et 2000.

Si en cours de l'année, vous êtes diagnostiqué d’une maladie chronique ou devez suivre un traitement long terme, vous pourrez toujours ajuster votre franchise l'année suivante.

Enfin, n'oubliez pas que les économies réalisées grâce à une franchise élevée ou à un modèle d'assurance alternatif (médecin de famille, HMO, télémédecine), peuvent être réinvesties dans des assurances complémentaires pour compenser les lacunes de la couverture de base.

Le choix de la franchise, du modèle d’assurance-maladie et des assurances complémentaires doit être basé sur votre situation personnelle, votre état de santé et vos perspectives futures. Une analyse approfondie de vos besoins, associée à une comparaison rigoureuse des offres, vous permettra de trouver l’équilibre entre coût et couverture.

Contactez-nous pour un conseil sur mesure. Nous serons ravis de vous accompagner.